Την περασμένη Παρασκευή κάθισα στο τραπέζι της κουζίνας με έναν καφέ και ένα τετράδιο. Ο μισθός είχε μπει το πρωί. 812 ευρώ καθαρά. Και ξεκίνησα ξανά αυτό που κάνω εδώ και δύο χρόνια κάθε αρχή μήνα. Να βγάλω άκρη.

Δεν είμαι λογίστρια. Δεν έχω finance background. Είμαι μια γυναίκα 47 χρονών με ένα έφηβο παιδί στο σπίτι, ένα δάνειο που τρέχει, και έναν μισθό που, αν τον πεις στη μητέρα μου, θα σου πει «παλιά με αυτά ζούσαμε τέσσερις». Ναι, μαμά. Αλλά τότε το ρεύμα δεν ήταν 180 ευρώ τον μήνα.

Το budget δεν είναι περιορισμός. Είναι το αντίθετο. Είναι η μόνη μου άμυνα απέναντι στο άγχος της 25ης κάθε μήνα, όταν το υπόλοιπο γίνεται κόκκινο και αρχίζει το παζάρι με τον εαυτό μου για το αν θα βγάλω 20 ευρώ από τον λογαριασμό αποταμίευσης ή θα περιμένω.

Σε αυτό το άρθρο θα σου πω πώς φτιάχνω εγώ το δικό μου budget, με νούμερα του 2026, με λογαριασμούς που πληρώνω πραγματικά, με λάθη που έκανα και διόρθωσα. Δεν είναι το «τέλειο» σύστημα. Είναι αυτό που με κρατάει όρθια.

Γιατί τα 800 ευρώ του 2026 δεν είναι τα 800 ευρώ του 2019

Πρώτα ας καταλάβουμε με τι έχουμε να κάνουμε. Ο κατώτατος μισθός στην Ελλάδα από την 1η Απριλίου 2025 είναι 880 ευρώ μικτά, που μεταφράζεται σε περίπου 750 με 760 ευρώ καθαρά για εργαζόμενο χωρίς προϋπηρεσία και σε 800 με 830 ευρώ καθαρά με μερικές τριετίες. Από 1η Απριλίου 2026 αναμένεται νέα αύξηση, αλλά μέχρι τότε αυτά τα νούμερα δουλεύουμε.

Ο πληθωρισμός των τελευταίων τεσσάρων ετών έχει κάνει τα 800 ευρώ να αγοράζουν περίπου ό,τι αγόραζαν τα 650 ευρώ το 2019. Σύμφωνα με την ΕΛΣΤΑΤ, οι τιμές τροφίμων έχουν αυξηθεί πάνω από 30% από το 2020, ενώ η ενέργεια έχει διπλασιαστεί σε σχέση με τα προ πανδημίας επίπεδα. Πηγή: ΕΛΣΤΑΤ, Δείκτης Τιμών Καταναλωτή (https://www.statistics.gr).

Αυτό δεν το λέω για να σε αγχώσω. Το λέω για να σταματήσεις να συγκρίνεις τον εαυτό σου με τη γυναίκα που έβγαζε άκρη με τα ίδια χρήματα πριν επτά χρόνια. Δεν είναι ο ίδιος αγώνας.

Πρώτο βήμα: Γνώριζε πού πας πραγματικά

Πριν φτιάξεις budget, χρειάζεσαι μία αλήθεια. Πού πάνε σήμερα τα λεφτά σου. Όχι πού νομίζεις. Πού πάνε.

Άνοιξα την εφαρμογή της τράπεζάς μου και κατέβασα το extrait των τελευταίων τριών μηνών σε excel. Τρεις μήνες, όχι ένας, γιατί οι μήνες δεν είναι ίδιοι. Ο Δεκέμβριος είναι άλλος, ο Φεβρουάριος άλλος.

Τα κατηγοριοποίησα σε 7 ομάδες:

- Στέγη (ενοίκιο ή δόση, κοινόχρηστα, ΕΝΦΙΑ διαιρεμένο /12)

- Λογαριασμοί (ρεύμα, νερό, internet, κινητό)

- Φαγητό (super market και ψώνια)

- Μετακινήσεις (βενζίνη, ΟΑΣΑ, διόδια)

- Υγεία (φάρμακα, γιατροί, ασφάλεια)

- Υποχρεώσεις παιδιού (φροντιστήρια, εκδρομές, ρούχα)

- Λοιπά (καφές έξω, ρούχα, δώρα, streaming)

Το αποτέλεσμα με σόκαρε. Ξόδευα 140 ευρώ τον μήνα σε «λοιπά» που δεν θυμόμουν καν. Καφέδες, μικροαγορές στο φαρμακείο, ένα μπλουζάκι από τα Lidl που «έπεσε στο μάτι μου». Δεν είναι ότι αυτά είναι κακά. Είναι ότι δεν τα είχα συνειδητά στο μυαλό μου.

Αν δεν θες excel, υπάρχουν δωρεάν εφαρμογές που το κάνουν αυτόματα. Δοκίμασα τη Wallet by BudgetBakers και τη Money Lover. Και οι δύο διαβάζουν ελληνικά και επιτρέπουν χειροκίνητη εισαγωγή. Καλό είναι να δεις τι ταιριάζει σε σένα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Οικονομική ανεξαρτησία οδηγός: Επιβίωση & δύναμη για τη γυναίκα 40+

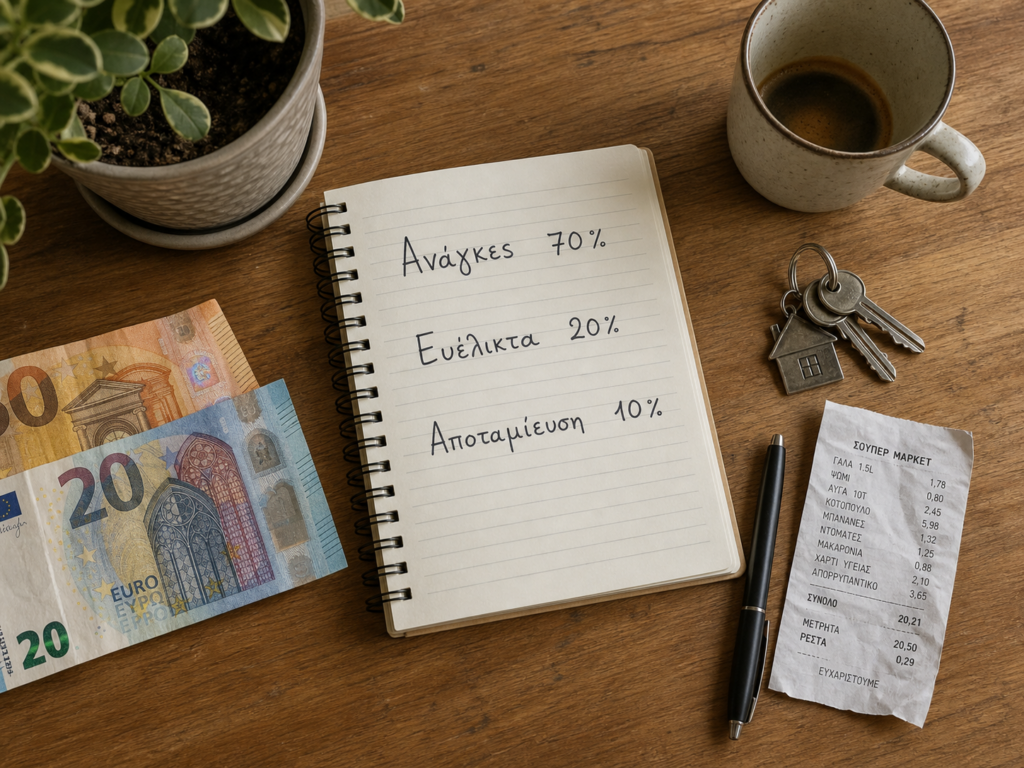

Το σύστημά μου: Πώς μοιράζω τα 800 ευρώ

Δοκίμασα τον κανόνα 50/30/20 που προτείνουν παντού. 50% ανάγκες, 30% επιθυμίες, 20% αποταμίευση. Δεν δουλεύει με 800 ευρώ. Σε καμία περίπτωση. Οι ανάγκες μόνο είναι 90%.

Έφτιαξα το δικό μου σύστημα, που το ονομάζω «70/20/10 της επιβίωσης».

70% στις βασικές ανάγκες (560 ευρώ). Εδώ μπαίνουν στέγη, λογαριασμοί, φαγητό σπίτι, μετακινήσεις, βασικές υποχρεώσεις παιδιού. Αυτό είναι το «δεν διαπραγματεύομαι» κονδύλι.

20% στις ευέλικτες υποχρεώσεις (160 ευρώ). Φάρμακα που δεν είναι τακτικά, ρούχα παιδιού όταν χρειαστούν, εκδρομή σχολείου, δώρο για γενέθλια, μία επίσκεψη σε γιατρό. Αυτά που δεν τα έχεις κάθε μήνα αλλά τα έχεις σίγουρα μέσα στον χρόνο.

10% σε αποταμίευση και «δικά μου» (80 ευρώ). 50 ευρώ πάνε αυτόματα σε λογαριασμό αποταμίευσης που δεν τον βλέπω, την 1η του μήνα. 30 ευρώ είναι δικά μου, για καφέ με φίλη, ένα βιβλίο, ένα μάσκα προσώπου, ό,τι θέλω χωρίς ενοχές.

Αυτό το τελευταίο 30άρι το θεωρούσα πολυτέλεια στην αρχή. Το έκοβα. Και μετά κατέλληξα να ψωνίζω συμπιεσμένα κάθε δύο μήνες πράγματα αξίας 80 ευρώ από στρες. Η ψυχολογική πίεση του «τίποτα δικό μου» είναι ακριβότερη από 30 ευρώ.

Τι έκοψα και τι κράτησα

Το πιο δύσκολο κομμάτι του budget δεν είναι η αριθμητική. Είναι οι αποφάσεις. Τι αξίζει σε σένα και τι όχι.

Έκοψα: τη συνδρομή στο γυμναστήριο που πήγαινα δύο φορές τον μήνα (40 ευρώ), τις δύο streaming συνδρομές που είχα παράλληλα (κράτησα μία, 8 ευρώ), τον καφέ έξω καθημερινά πριν τη δουλειά (περίπου 60 ευρώ τον μήνα). Αντικατάσταση: περπάτημα μία ώρα κάθε δεύτερη μέρα, μία streaming συνδρομή, καφέ θερμός από το σπίτι.

Κράτησα: το internet καλής ταχύτητας στο σπίτι (το παιδί κάνει online μαθήματα), την ασφάλεια υγείας (38 ευρώ τον μήνα, με κάλυψε δύο φορές σε επείγον), τα ψώνια από συγκεκριμένα προϊόντα που με κρατούν λειτουργική (καλό καφές για το σπίτι, ένα ενυδατικό κρέμα).

Δεν υπάρχει σωστή λίστα. Υπάρχει η δική σου. Άλλη γυναίκα θα έκοβε την ασφάλεια και θα κρατούσε το γυμναστήριο. Σωστά κάνει. Το θέμα είναι να αποφασίζεις εσύ, όχι η συνήθεια.

Πώς αντιμετωπίζω τους λογαριασμούς ενέργειας

Το ρεύμα είναι το νούμερο ένα μέτωπο για όποια ζει με 800 ευρώ. Από τον Σεπτέμβριο του 2025 ισχύει το νέο σύστημα τιμολογίων με κατηγορίες χρώματος (πράσινο, κίτρινο, μπλε, πορτοκαλί), και η σύγκριση παρόχων είναι πιο διαφανής.

Δύο πράγματα που με βοήθησαν πραγματικά:

Σύγκριση τιμολογίων. Το official εργαλείο της ΡΑΑΕΥ στο https://www.rae.gr δείχνει ποιος πάροχος έχει το φθηνότερο πακέτο για το προφίλ κατανάλωσης σου. Έκανα αλλαγή πέρυσι και κερδίζω περίπου 22 ευρώ τον μήνα.

Κοινωνικό Οικιακό Τιμολόγιο. Αν το εισόδημά σου είναι κάτω από συγκεκριμένα όρια (περίπου 9.000 ευρώ ετησίως για μονοπρόσωπο νοικοκυριό, με προσαυξήσεις για παιδιά), δικαιούσαι έκπτωση. Αίτηση μέσω gov.gr (https://www.gov.gr).

Για το internet και το κινητό, κάθε χρόνο τον Σεπτέμβριο παίρνω τηλέφωνο τον πάροχο και ζητάω καλύτερη τιμή. Στις τρεις από τις τέσσερις φορές, μου την έδωσαν. Αυτή η μία ώρα τηλέφωνο μου εξοικονομεί 15 ευρώ τον μήνα. Δηλαδή 180 ευρώ τον χρόνο.

Το super market είναι μάχη

Με 800 ευρώ, τα ψώνια είναι το πιο ευέλικτο κονδύλι σου. Εκεί χάνεσαι, εκεί κερδίζεις.

Το δικό μου όριο είναι 220 ευρώ τον μήνα για δύο άτομα (εγώ και το παιδί). Ξέρω ότι ακούγεται λίγο. Δεν είναι σπαρτιάτικο. Απλά είναι σχεδιασμένο.

Τι κάνω:

Πάω μία φορά την εβδομάδα με λίστα. Όχι δύο, όχι «πέρασα να πάρω κάτι». Μία. Έχω παρατηρήσει ότι κάθε «πέρασα» μου κοστίζει 12 με 18 ευρώ.

Συγκρίνω τιμές βασικών μεταξύ Lidl, ΑΒ, Σκλαβενίτη. Δεν αγοράζω παντού. Αλλά ξέρω ότι το γάλα είναι φθηνότερο στο Lidl, το ψωμί καλύτερο στον Σκλαβενίτη, οι προσφορές καλύτερες στον ΑΒ. Πάω στο πιο κοντινό συνήθως, αλλά για το μηνιαίο μεγάλο ψώνιο πάω στο Lidl.

Μαγειρεύω ένα μεγάλο γεύμα τη Δευτέρα και το Σαββατοκύριακο. Φακές, ρεβίθια, παστίτσιο, γεμιστά. Τρώμε δύο μέρες. Το φαγητό απ’ έξω είναι 8 με 12 ευρώ το γεύμα. Το σπιτικό φαγητό είναι 1,50 το γεύμα.

Μάρκες ιδιωτικής ετικέτας για βασικά (απορρυπαντικά, χαρτικά, ζάχαρη, αλεύρι). Επώνυμα μόνο εκεί που ξέρω ότι παίζει ρόλος για μένα (ένα συγκεκριμένο γιαούρτι, ο καφές μου).

Το αποθεματικό των ασφαλείας

Αυτό είναι το μέρος που οι περισσότεροι finance gurus σε στέλνουν να φτιάξεις τρεις μισθούς αποθεματικό. Με 800 ευρώ, αυτό μοιάζει αστείο. Δεν είναι.

Ξεκίνησα με στόχο 500 ευρώ. Όχι τρεις μισθούς. 500 ευρώ. Μου πήρε 14 μήνες. 50 ευρώ τον μήνα στον λογαριασμό αποταμίευσης που δεν έχει χρεωστική κάρτα. Τέσσερις φορές μέσα σε αυτούς τους 14 μήνες χρειάστηκε να κάνω ανάληψη (οδοντίατρος για το παιδί, βλάβη στο πλυντήριο, μία υποχρέωση εκτάκτως). Κάθε φορά συμπλήρωνα ξανά.

Σήμερα έχω 1.200 ευρώ. Δεν είναι αρκετά για σοβαρή κρίση. Είναι αρκετά για να μην πέσω σε δάνειο για μία βλάβη του αυτοκινήτου.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, ένα στα δύο νοικοκυριά στην Ελλάδα δεν μπορεί να καλύψει έκτακτη δαπάνη 500 ευρώ χωρίς δανεισμό. Το να φτιάξεις αυτό το μικρό μαξιλάρι σε βγάζει από τη χειρότερη κατηγορία οικονομικής τρωτότητας.

Τι κάνω όταν τα νούμερα δεν βγαίνουν

Δεν βγαίνουν πάντα. Τον Δεκέμβριο πέρυσι ξόδεψα 110 ευρώ πάνω από το budget λόγω δώρων και τραπεζιών. Τον Σεπτέμβριο 180 ευρώ πάνω λόγω σχολικών.

Δύο πράγματα που με κρατούν εκτός σπείρας:

Δεν παίρνω καταναλωτικό δάνειο για να καλύψω μηνιαίο deficit. Ποτέ. Κάλλιο να καθυστερήσω 15 μέρες έναν λογαριασμό από το να μπω σε δανεισμό 12% επιτόκιο. Τα τρέχοντα επιτόκια καταναλωτικών δανείων στην Ελλάδα κυμαίνονται μεταξύ 9% και 13% ανάλογα με την τράπεζα και το προφίλ.

Έχω «αποζημιωτικό» μήνα. Αν ξοδέψω 80 ευρώ πάνω τον Δεκέμβριο, ξέρω ότι τον Ιανουάριο θα κόψω 80 ευρώ από κάπου. Συνήθως από τα ψώνια. Αυτό απαιτεί πειθαρχία αλλά είναι το μόνο που λειτουργεί χωρίς να σπρώξει το πρόβλημα μπροστά.

Οι μικρές νίκες μετράνε

Πέρυσι κατάφερα να βγάλω σε αποταμίευση 800 ευρώ μέσα στον χρόνο. Από έναν μισθό 800 ευρώ. Δεν είναι θαύμα. Είναι το αποτέλεσμα 12 μηνών συνεχούς προσοχής, μερικών λαθών, και της επιλογής να μην βάζω πια το κεφάλι μου στην άμμο.

Ξέρω ότι αυτή η δουλειά είναι κουραστική. Το να μετράς κάθε ευρώ είναι δουλειά. Αλλά είναι δουλειά που σου επιστρέφει κάτι. Όχι μόνο χρήματα. Επιστρέφει ησυχία. Την 25η του μήνα δεν τρέμω πια.

Αν διαβάζεις αυτό το άρθρο και νιώθεις ότι «εγώ δεν θα μπορούσα ποτέ», άρχισε από μία κίνηση μόνο. Άνοιξε το extrait σου και κατηγοριοποίησε έναν μήνα. Τίποτα άλλο. Η συνέχεια έρχεται μόνη της όταν δεις τα νούμερα μπροστά σου.

Το budget δεν είναι Excel. Είναι αυτογνωσία. Και για όσες από εμάς ζούμε με 800 ευρώ στην Ελλάδα του 2026, είναι το πιο δυνατό εργαλείο που έχουμε.

Σημείωση: Το άρθρο βασίζεται σε προσωπική εμπειρία και δημόσια διαθέσιμα στοιχεία. Δεν αποτελεί εξατομικευμένη οικονομική συμβουλή. Για επενδυτικές αποφάσεις ή ζητήματα δανεισμού, συμβουλευτείτε πιστοποιημένο οικονομικό σύμβουλο ή την τράπεζά σας.

{kind=link}